Los costes que un empleado genera al realizar sus tareas profesionales en un lugar distinto a su puesto de trabajo habitual son conocidos como gastos de viaje y de empresa. En este artículo respondemos a algunas preguntas habituales relacionadas con los conceptos especialmente comunes dentro de los gastos de viaje de empresa y te informamos de la nueva funcionalidad, la normativa 7p .

1. Conceptos fundamentales

2. Modelos básicos

3. Justificación, reclamación y liquidación

4. Regulación

5. Importes

6. Diferencias entre gastos de representación y gastos de viaje

7. Buenas prácticas para la gestión

8. Contabilizar los gastos de viaje del personal de la empresa: ¿627 o 629?

9. Herramientas para una gestión más eficiente

10. Nueva funcionalidad: normativa 7p

1. Conceptos fundamentales

Cuando los trabajadores se ven obligados a desplazarse, o realizar tareas fuera de su lugar habitual de trabajo, es importante que tengan claro en qué casos la empresa debe pagar un complemento salarial o no por ese motivo. De una forma muy concreta, esto sucede con los llamados gastos de dietas y kilometraje.

¿Qué es una dieta?

Una dieta es la cantidad económica que la empresa destina a cubrir los gastos relacionados con la manutención y con la estancia que el empleado incurre durante un viaje por trabajo. En muchos casos, la dieta es una agrupación de conceptos que cubre de forma genérica los gastos generados. La empresa paga una cantidad fija por un concepto en vez de una cantidad exacta por cada gasto.

Las dietas agrupan dos conceptos fundamentales:

1. Manutención: gastos destinados a la manutención del empleado.

2. Gastos de estancia: gastos relacionados con el alojamiento.

¿Qué es el kilometraje?

El kilometraje es el importe económico con el que la empresa compensa al empleado por el uso de su vehículo privado con finalidades relacionadas con el negocio. Cubre todos aquellos gastos que se derivan del uso del vehículo por motivos laborales: combustible, desgaste, impuestos, seguro, etc. Por otro lado, no cubre gastos adicionales como peajes y parkings ya que se pagan a parte.

2. Modelos básicos

Cada empresa debe elegir el modelo que mejor se adapte a sus intereses y a los intereses de sus trabajadores. Entre los modelos de gestión de gastos y viajes encontramos tres destacados:

- Modelo fijo: en este caso la empresa fija una cantidad para uno o un conjunto de gastos. De esta forma, la compañía renuncia a un control exacto del gasto para facilitar las tareas relacionadas con la revisión y validación de los gastos de viaje. La dieta se convierte en una asignación máxima de la que el trabajador puede disponer para sufragar un gasto de empresa.

- Modelo por gasto: En este caso, el gasto se debe justificar mediante un comprobante y/o factura. Por tanto, existe mayor visibilidad sobre la cantidad del gasto y se reembolsa de forma exacta, aunque las tareas de revisión se complican ya que es necesaria la gestión de todo este material adicional que sirve como comprobante.

- Modelos mixtos: en algunos casos, algunos gastos se gestionan con dietas y otros en base a comprobantes. Otro caso es aquel en que hay una dieta establecida pero se ha de justificar con un conjunto de tiques. La empresa elige si remunera por la cantidad exacta que conforma la agrupación o redondea la cifra a la cantidad concreta que supone una dieta que, por otra parte, marca la cifra máxima que el gasto puede alcanzar.

3. Justificación, reclamación y liquidación

El proceso a seguir para la reclamación de los gastos de dietas y kilometraje debe quedar perfectamente aclarado en la política de gastos de viaje. Es aconsejable informarse sobre las políticas de empresa en cuanto a gastos de viaje, ya que será el marco que establece la empresa en cuanto a proceso y elementos necesarios para la justificación de cualquier gasto de viaje.

Antes que nada, existen dos mecanismos mediante los cuales un trabajador puede pagar sus gastos durante el viaje:

1. El primero es la tarjeta de empresa: en este caso no es necesario reembolsar el gasto, ya que corre de la cuenta de la propia empresa. Esto puede evitar tensiones por posibles tensiones con los viajeros por tener que financiar la empresa y por el tiempo que pasa entre el gasto y su liquidación. Además, para la compañía resultará mucho más fácil controlar los gastos, aplicar las políticas propias en materia de viajes de empresa, etc. También se puede anticipar el dinero en efectivo.2. El otro es el dinero del propio trabajador, efectivo o tarjeta bancaria personal, mediante la cual el trabajador paga de su bolsillo un gasto asociado al desarrollo de su labor.

Centrándonos en lo pagado por el trabajador, con su dinero, se reembolsa en concepto de gastos y, habitualmente, a parte del salario del trabajador ya que no suponen una remuneración para el empleado, sino que se reembolsa una cantidad pagada previamente. El caso más habitual en el que se incluyen los gastos de viaje en el salario es cuando la empresa los reembolsa a trabajadores autónomos.

Es conveniente detallar todo el proceso de principio a fin, empezando con todos los elementos necesarios para su justificación y detallando los pasos que se seguirán para su reclamación, aprobación y liquidación.

1. Justificación: para las dietas, la empresa puede exigir información contextual del viaje como, por ejemplo, el nombre del cliente visitado, las personas que han asistido a la reunión o a la comida, el motivo del viaje, la aprobación del supervisor o, incluso, comprobantes específicos de los gastos realizados. Del mismo modo, e independientemente de su forma de liquidación, en algunos casos se requiere también la presentación de los documentos justificantes correspondientes.

Para los gastos relacionados con la locomoción o los recibos relacionados con peajes, aparcamiento, se suele informar de factores como el objetivo del viaje y el cliente visitado. Puede suceder que se use algún tipo de tarjeta de viajes que incluya conceptos como gasolina, reparaciones y peajes. En este caso, el proceso de gestión de gastos y viajes queda integrado, pero es usual tener que presentar el tique como comprobante.

2. Estos justificantes fundamentan el proceso de reclamación como gastos de viaje, se incluyen en la liquidación del viaje u orden de pago.

3. Liquidación: tanto las dietas como el kilometraje tienen carácter compensatorio, por lo que su reembolso por la empresa queda excluido de la categoría de salario. La empresa puede abonar los gastos por orden de gasto, semanal o mensualmente en la nómina o con un pago fuera de ella. Hay que tener en cuenta que el tratamiento fiscal de la remuneración de estos gastos es particular, ya que bajo ciertos límites no tributan ni cotizan.

4. Regulación

La política de gastos de empresa es una pieza clave en todo el proceso de gestión de gastos y viajes, ya que es el documento que recoge la normativa que regula cualquier factor o proceso relacionados con los gastos de viaje. Este es el lugar natural donde definir los mecanismos de control que pongan orden en el campo de los gastos de viaje. Entre otros, debe incluir información sobre qué tipos de dietas dispone la empresa para sus trabajadores, condiciones para su reclamación, si se requiere algún tipo de aprobación por parte de un responsable y los mecanismos de justificación.

Dado que los gastos relacionados con las dietas y la locomoción afectan al trabajador se negocian con el comité de empresa y se incluyen en el Convenio Colectivo. Como afectan al viajero, también se incluyen en la política de viajes, normalmente en un anexo que es más flexible que la propia política de viajes.

Los importes de dietas y kilometraje están sujetos a modificaciones, ya sea por decisiones internas de la empresa o por causas externas como cambios en la legislación o en la fiscalidad. Se suelen fijar actualizaciones anuales o para varios años, añadiendo el incremento del IPC y, a veces, un porcentaje adicional.

5. Importes

En definitiva, hoy se incluyen en las bases de la cotización conceptos que antes estaban exentos y se tienen que justificar correctamente cada uno de los gastos. Los conceptos que se incluyen en la base de cotización a la SS son los que están por encima de los siguientes límites:

1. Gastos de alojamiento: en municipio distinto*, exceso del importe justificado.2. Gastos de manutención con pernocta, en España: en municipio distinto*, exceso de 53,34 €/día.

3. Gastos de manutención con pernocta, en el extranjero: exceso de 91,35 €/día.

4. Gastos de manutención sin pernocta, en España: en municipio distinto*, el exceso de 26,68 €/día.

5. Gastos de manutención sin pernocta, en el extranjero: exceso de 48,08 €/día.

6. Kilometraje: exceso de 0,19 €/km.

* Es importante tener en cuenta el concepto de “municipio distinto”, ya que esto implica que cotiza la totalidad de los gastos de manutención y estancia de los empleados cuando desarrollan su trabajo en el mismo municipio que su lugar de trabajo habitual.

Además, hay que remarcar la importancia de la justificación de estos gastos. En caso, por ejemplo, de pagar a un trabajador un importe fijo y periódico, sin que existan justificantes y que no compense un desplazamiento en concreto, deberá cotizarse y tributarse por su totalidad, ya que se considerará como un complemento salarial más.

6. Diferencias entre gastos de representación y gastos de viaje

La diferencia fundamental entre los gastos de representación y los de viaje es que, mientras los primeros están destinados, como su propio nombre indica, a “representar” a la empresa ante clientes y proveedores, los gastos de viaje son los generados por la propia actividad de la fuerza de venta. Por lo tanto, ejemplos de gastos de viajes serían: los desplazamientos, la manutención o el alojamiento de los empleados (en su mayor parte del departamento comercial).

Pese a que pertenecen a partidas presupuestarias diferentes, en ciertas ocasiones los gastos de representación y de viajes se solapan y confunden, como por ejemplo una cena con clientes después de un seminario.

7. Buenas prácticas para la gestión

Marcar claramente las reglas del juego: la empresa debe tener definido en el convenio colectivo, en la política de gastos de viaje, qué acepta como dieta y kilometraje y qué no. Un convenio al que, evidentemente, tendrán acceso todos los trabajadores. De esta manera, se marcan de una manera clara las reglas del juego.

El presupuesto: una vez reflejado en el convenio colectivo los límites de las dietas y los gastos por kilometraje, la empresa, y en concreto el departamento de administración y finanzas, debe marcar una partida presupuestaria para este tipo de gastos. De esta manera, cuando el trabajador deba realizar un desplazamiento corporativo conocerá los límites en su presupuesto, hecho que probablemente ayudará a la contención de este tipo de gastos tanto desde el punto de vista de la empresa como del trabajador.

Informar de los límites: el trabajador en movilidad recurrente conocerá la política de gastos de viaje de la empresa y los límites y supervisión que realiza habitualmente. Una dinámica fructífera en ambos lados de la moneda, tanto desde la empresa como del trabajador, principal interesado en el reembolso justo de este tipo de gastos de viaje:

- Llevar un control del listado de las facturas, pero también recoger y archivar adecuadamente recibos de todos ellos.

- Digitalizar y automatizar el proceso de gestión de gastos de viaje.

Para finalizar, contar con una plataforma de gestión de gastos y viajes que digitalice y automatice el proceso puede aportar múltiples ventajas. Por un lado, va a permitir tener los gastos bajo control, es decir, ordenados y que cumplan los límites establecidos por la empresa.

Por otro, el report de los gastos de viaje a través de una solución digital de estas características aporta información a la empresa para planificar de una manera eficaz los viajes corporativos. En definitiva, ayuda a conocer números reales, compararlos y evitar ser víctima de algún Lazarillo de Tormes.

8. Contabilizar los gastos de viaje del personal de la empresa: ¿627 o 629?

¿No sabes cómo se contabilizan los gastos de representación? La última fase del proceso de gestión de gastos y viajes es su contabilización. Para esto, normalmente se usa el grupo de cuentas 6 del Plan General de Contabilidad.

Para contabilizar los gastos de este tipo se tiene que prestar atención al Plan General de Contabilidad, que es el texto que regula legalmente la contabilidad de las empresas en España, en concreto, el Real Decreto 1514/2007, aprobado en 2007, que busca adaptarse a la normativa contable europea y elaborar un texto contable flexible, abierto y adaptado a las Normas Internacionales de Información Financiera.

Los gastos de representación se contabilizan, habitualmente, en el grupo de cuentas 6 del Plan General de Contabilidad, en concreto a las cuentas 62, perteneciente a “Servicios Exteriores”. No obstante, puede tener alguna variación según el criterio de cada empresa y su contabilidad.

- Este grupo de cuentas son utilizadas para reflejar las operaciones de compra y gasto realizadas por la empresa en el devenir de sus actividades comerciales. La cuenta 62 agrupa varias subcuentas que representan las remuneraciones a que tiene derecho el trabajador, tanto en efectivo como en especie, así como distintas contribuciones.

- Los subgrupos de la cuenta 62 son los que mayoritariamente albergan los gastos de representación, como por ejemplo los gastos que tienen su origen en sostener una actividad comercial como es una comida de un comercial con un cliente, son gastos en “Publicidad, propaganda y RRPP”, cuenta 627, o gastos en viajes y dietas, cuenta 629, “Otros Servicios”.

A la hora de contabilizar gastos de viajes de negocios de los trabajadores de la empresa, pueden surgir dudas sobre qué cuenta es la más conveniente. Los gastos de representación se contabilizan, habitualmente, en el grupo de cuentas 6 del Plan General de Contabilidad, pero ¿en cuales?

Las dos principales cuentas que utilizaremos serán la 627 (Publicidad, propaganda y relaciones públicas) y la 629 (Otros servicios). No siempre es fácil diferenciarlas puesto que pueden ser un poco confusas.

1. La cuenta 627 está dedicada a gastos de comidas y alojamiento siempre que se hayan motivado por conseguir y/o sostener la comercialización de la actividad principal de la empresa. Por ejemplo, en el caso de un comercial que ha realizado un desplazamiento a otra ciudad para ampliar su cartera de clientes, si este come en un restaurante, el apunte de esta dieta corresponderá a esta cuenta. Hay que tener presente que si el gasto ha sido abonado previamente en la nómina como dieta se contabilizará en la cuenta 640.

2. En cambio, en la cuenta 629 podemos contabilizar gastos de viaje del personal de la empresa no incluidos en otras cuentas. Es decir, constituye un cajón de sastre para gastos como aparcamiento, peajes, el Servicio de Inspección Técnica de Vehículos para un coche de empresa, etc.

En cuanto a comidas y alojamientos, tendremos que contabilizar gastos que sean necesarios para hacer posible la realización de la actividad principal de la empresa, y no su comercialización, a diferencia de la cuenta 627. Por ejemplo, contabilizaremos los gastos de las comidas de un técnico que se hayan realizado durante un desplazamiento a otra ciudad para realizar un servicio de mantenimiento en las instalaciones de un cliente.

Sin embargo, si se le abona en su nómina un importe previamente estipulado para estos gastos y después el trabajador se la administra él mismo, se entiende que su remuneración tiene un “mayor valor”.

Cabe destacar que la cuenta 629 está dedicada a servicios y no a elementos tangibles o almacenables, como sería el caso si el técnico del ejemplo anterior realiza cualquier compra durante su desplazamiento. Siguiendo con los ejemplos, en la cuenta 629 no se incluirán productos tangibles o almacenables, tales como el material de papelería, que debería ir incluido en la cuenta 602 (Compras de otros aprovisionamientos).

Otros gastos que deben incluirse en la cuenta 629 son:

- Tiques de parkings y peajes de autopistas

- Revisión de la ITV de los vehículos

- Los servicios que estén relacionados con la prevención de riesgos laborales

- Servicios de limpieza externos

- Cuotas abonadas a asociaciones

Para evitar confusiones, a continuación detallaremos una serie de gastos de empresa que no debes contabilizar en la cuenta 629:

1. Gastos relacionados con el mantenimiento de equipos informáticos como ordenadores, sistemas operativos, software o fotocopiadoras. Estos gastos deberían incluirse en la cuenta 622, porque su objetivo es mantener distintos elementos de inmovilizado en buen estado.2. Los tiques de comidas de restaurantes, bares, hoteles, pensiones y otros similares, cuyo relacionados con la comercialización de los productos o servicios de la empresa.

En cualquier caso, es aconsejable crear varias cuentas auxiliares con los últimos dígitos diferentes para cada tipo de gasto. Puede ser la opción más recomendable si la empresa no tiene sus cuentas desglosadas en función de proyectos o líneas de negocio. También es posible asignar todos los gastos a una única cuenta auxiliar genérica, aunque habrá que aclarar en el concepto de qué tipo de gasto se trata. 9. Herramientas

9. Herramientas

Aunque parece casi imposible, a través de una plataforma de gestión de gastos y viajes de empresa se puede conseguir hacer fácil lo difícil. Es decir, unir en un solo flujo el reportador, revisor y contabilidad. Con un solo clic el trabajador, desde su móvil, puede digitalizar los gastos y tenerlos ordenados y guardados para su nota de gastos. El revisor recibe los informes a tiempo y en contabilidad cuentan con un sistema totalmente integrado que les permite tener los gastos bajo control.

Así es como Emburse Captio agiliza todo el flujo de gestión de los gastos de kilometraje desde el inicio hasta la validación en el departamento de administración. Con la sencilla captura del tique desde el smartphone el sistema OCR lee los datos principales y el justificante queda automáticamente guardado en la nube de la plataforma.

Por tanto, ordenado y listo para poder formar parte de una nota de gastos cuándo y dónde se quiera a través de la aplicación. Además, al ser una plataforma de gestión de viajes homologada por la Agencia Tributaria no es necesario guardar el tique original en papel porque la copia digital es válida a todos los efectos legales.

Por otro lado, desde el punto de vista de la supervisión, Emburse Captio ofrece la posibilidad de implementar alertas en concordancia con la política de gastos de viaje de la empresa. De esta manera, la supervisión se convierte en una tarea mucho más ágil.

Finalmente, en el último paso de la gestión del kilometraje, es decir, la validación desde el departamento de administración, que supone el reembolso para el trabajador que se encuentra en movilidad, Emburse Captio mejora la rapidez y aporta orden, control y flexibilidad. Y es que, además, permite la integración de los gastos en el sistema contable de la empresa.

10. Descubre la nueva funcionalidad: Normativa 7p

La normativa 7p. ¿Qué significa para tu empresa?

En el mundo empresarial, cada gasto cuenta. La Normativa 7P se refiere a una exención fiscal en el Impuesto sobre la Renta de las Personas Físicas (IRPF) en España, específicamente establecida en el artículo 7P de esta ley.

Establece las claves para que las empresas puedan justificar adecuadamente los viáticos y gastos de viaje frente a Hacienda. Además de ayudar a cumplir con las obligaciones fiscales, también garantiza un control más riguroso y eficiente de los gastos corporativos. Familiarizarse con sus requisitos te ayudará a no dejar a tu empresa expuesta a riesgos fiscales innecesarios.

Requisitos principales para acceder a la exención fiscal

Cumplir con Hacienda con la normativa 7p es más sencillo de lo que parece: conoce los 3 requisitos clave para justificar tus gastos de empresa de forma clara, precisa y sin riesgos.

1. Residencia fiscal en EspañaEl trabajador debe ser residente fiscal en España.

2. Trabajo efectivo en el extranjero

Los servicios deben realizarse fuera de España, y la empresa o establecimiento beneficiario debe estar ubicado en el extranjero. Esto no incluye a empresas españolas que envían empleados fuera del país.

3. Tributación similar en el país receptor

El país en el que se trabaje debe contar con un impuesto de características similares al IRPF y no ser considerado un paraíso fiscal.

Es importante destacar que esta exención es incompatible con el "régimen de excesos" (otra opción para evitar impuestos en el extranjero). En este caso, los empleados pueden optar por una de las dos opciones, pero no ambas.

La importancia de justificar correctamente tus gastos

Para que Hacienda acepte los gastos de empresa, es imprescindible cumplir con las “7 Pes”: propósito, pertinencia, persona, precio, prueba, periodicidad y lugar (por su nombre en inglés: place). Estos principios ayudan a establecer criterios claros y evitar posibles sanciones. Desde un almuerzo con un cliente hasta un viaje de negocios, cada gasto debe ser documentado y relacionado con una actividad empresarial legítima.

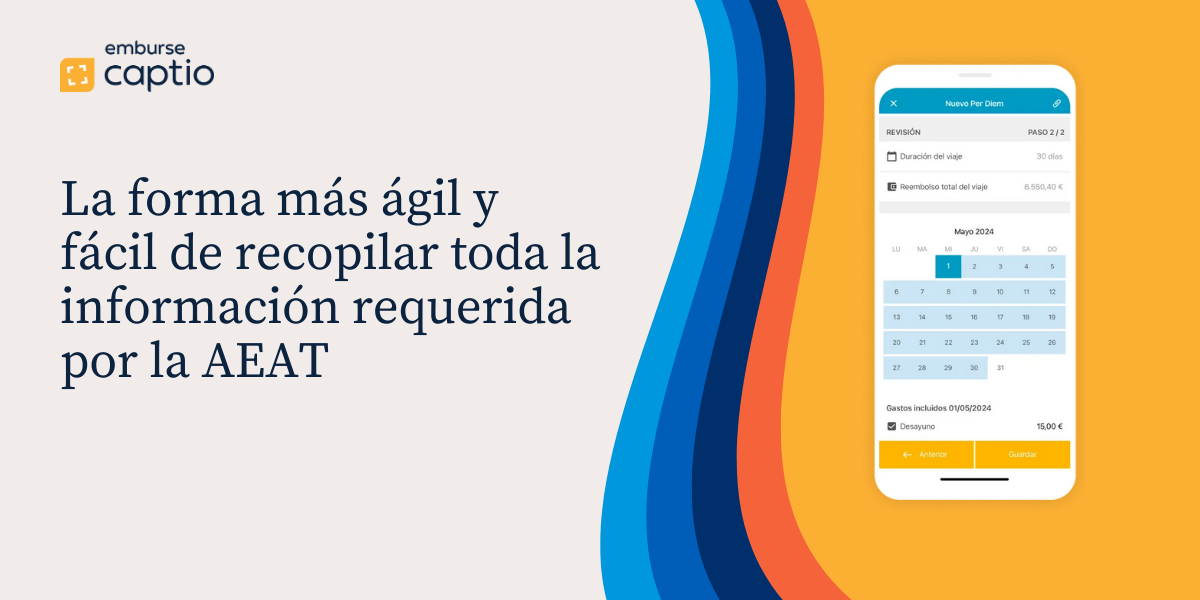

Además, con la nueva funcionalidad el usuario puede tramitar el proceso 7p generando automáticamente cada mes informes con toda la información de sus viajes al extranjero para que pueda enviarlos a la AEAT y reducir los gastos fiscales.

Aplicar correctamente la Normativa 7P no sólo protege a tu empresa de posibles multas, sino que también refuerza la transparencia financiera y mejora la relación con Hacienda. Adopta las mejores prácticas ahora y transforma lo que podría ser un desafío en una ventaja competitiva. Con Captio, estar al día con la ley nunca ha sido tan sencillo.

¿Quieres saber más? ¡Pide una demostración gratuita ahora! ;-)