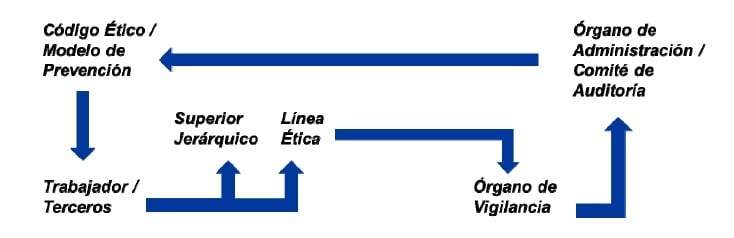

1. Normas claras

Si queremos evitar el fraude interno en nuestra compañía y obtener una ventaja competitiva, lo primero y básico es definir qué es fraude y qué no. Es decir, establecer unas políticas de gastos y de personal que sean exhaustivas, claras y sobre todo bien definidas. Pero también es primordial asegurarse que estas políticas sean conocidas por todos, no simplemente que se guarden en un cajón. Si no es así, no podemos exigir a los empleados que cumplan con unas normas que no conocen. Este documento tiene que estar disponible para todos los empleados, siempre en su versión más actualizada.

2. Control

Tener políticas de empresa está muy bien, pero si nadie se encarga de cuidar de su cumplimiento es como no tenerlas. Hay que establecer medidas de control del fraude interno, por ejemplo, mediante herramientas tecnológicas que puedan automatizar la gestión de los gastos. Se puede lograr así prevenir el fraude de dos formas: detectar posibles casos antes de que se materialicen, además de tener también un efecto disuasorio. Las auditorías internas y externas también son una buena herramienta para detectar casos pasados.

3. Consecuencias

Ahora tienes normas definidas, tienes herramientas para controlar su aplicación, pero ¿qué haces cuando se detecta un caso de fraude interno? Si no hay consecuencias, tampoco sirve de mucho. Lo recomendable es incluir dentro de las políticas de empresa un apartado que especifique qué medidas se tomarán en caso de detectar fraude interno, y que se aplique cuando sea necesario. Puede haber varias medidas, en función de la gravedad de los hechos: desde un simple aviso, hasta abrir un expediente disciplinario o incluso, en casos realmente graves, llegar al despido.

4. Una estructura estable

Cuando en una empresa se producen rotaciones de los empleados demasiado rápido, sobre todo cuando se trata de puestos clave, puede suponer una situación de riesgo, que propicie el fraude. Lo mismo ocurre con las estructuras demasiado complejas y confusas. Ambos casos pueden dar lugar a situaciones en que es fácil cometer fraude interno y relativamente difícil de detectar.

5. Trato justo

Las prácticas de compensación de los empleados tienen que ser equilibradas, realistas. De lo contrario, algunos empleados pueden sentirse “en su derecho” al cometer fraude interno, como una forma de compensación suplementaria. Por ejemplo, en el caso de los desplazamientos por motivos profesionales, si las dietas son claramente insuficientes se produce un agravio hacia el trabajador que podría pensar en compensarlo de otra forma menos lícita. Lo mismo ocurre si hay mucha diferencia, por ejemplo, entre las dietas de los diferentes trabajadores.

6. Concienciación  El fraude interno es perjudicial para la empresa y, de forma indirecta, para todos sus miembros. Controlar bien el fraude interno y minimizarlo puede suponer una ventaja competitiva para la compañía, que puede mejorar sus precios o incluso las condiciones laborales de sus empleados. Por lo tanto, la formación sobre fraude interno ayudará a todos los integrantes de la empresa a darse cuenta de cómo les afecta, cómo detectarlo, mejores prácticas a llevar a cabo, etc.

El fraude interno es perjudicial para la empresa y, de forma indirecta, para todos sus miembros. Controlar bien el fraude interno y minimizarlo puede suponer una ventaja competitiva para la compañía, que puede mejorar sus precios o incluso las condiciones laborales de sus empleados. Por lo tanto, la formación sobre fraude interno ayudará a todos los integrantes de la empresa a darse cuenta de cómo les afecta, cómo detectarlo, mejores prácticas a llevar a cabo, etc.

7. Responsabilidades bien definidas

Una empresa puede estar muy jerarquizada o, por lo contrario, ser muy horizontal, pero, tanto en un caso como en el otro, las responsabilidades de cada integrante tienen que estar claras. Es bueno que haya confianza o simpatía entre los diferentes componentes de una empresa o un equipo, pero obviamente, esto no significa que cada uno haga lo que quiera.

8. Seguridad

Aunque haya un buen clima laboral, aunque haya confianza, aunque haya normas y control, no está de más disponer de dispositivos o medidas de seguridad y protección en relación con tanto a los documentos de la empresa como a sus bienes.

9. Actitud positiva

Para que funcionen, los diferentes integrantes de la empresa tienen que tener una actitud positiva respecto a las políticas de gastos y el control y detección del fraude. No se trata de dar por sentado que los trabajadores defraudan a la empresa, y por eso hay que controlarles y sospechar de ellos. Esto generaría un clima hostil y negativo muy perjudicial. Por el contrario, el control del fraude puede mejorar las finanzas de la compañía, ser una ventaja competitiva, mejorar la toma de decisiones, etc., por lo que hay que tomarlo como algo positivo, que beneficia a todos, y un proceso en el que todos pueden y deben participar.

Está claro que es difícil estar protegido al 100% de los posibles fraudes internos, pero si una sociedad se asegura de tener en cuenta todos estos puntos, logrará reducirlo al mínimo, reduciendo gastos innecesarios, mejorando la eficiencia y por lo tanto logrando una ventaja competitiva importante.