Debido a la cantidad de documentación que la empresa debe preparar y, también, el temor a una posible multa; la notificación de una inspeccion de hacienda suele caer como una jarra de agua fría. De hecho, los porqués de este temor pueden ser muy variados. Conoce tus derechos y obligaciones a continuación y disipa algunos de los temores.

Entre los derechos del obligado tributario, ante una inspección, se encuentra el derecho a la privacidad de ciertos espacios y también la posibilidad de aportar información que puede ser definitiva en los resultados del proceso impulsado desde la Agencia Tributaria. Así pues, algunos de tus derechos ante este tipo de proceso son:

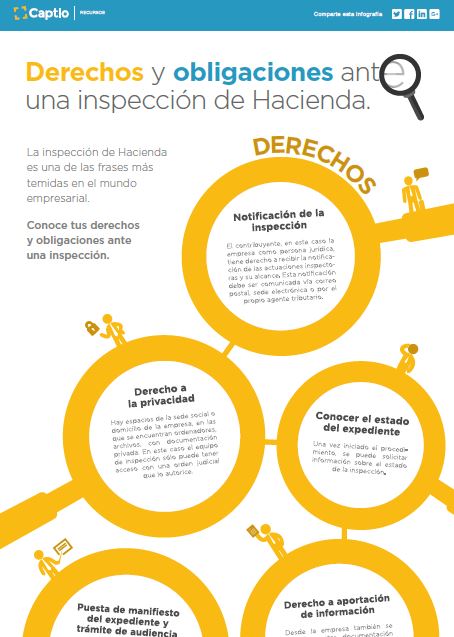

Notificación de inicio de la actuación inspectora. Esta notificación será comunicada por correo postal, sede electrónica (en el caso de las empresas) o mediante agente tributario.

Derecho de privacidad. Hay espacios de la sede social o domicilio de la empresa en las que se encuentran ordenadores, archivos, en definitiva, documentación privada. En este caso, el equipo de investigación sólo podrá acceder a través de una orden judicial.

Información sobre el estado del expediente. Una vez iniciado el procedimiento, se puede solicitar información sobre el estado de la inspección.

Aportación de información. Aportar documentación de forma voluntaria para la defensa de los legítimos intereses.

Puesta de manifiesto del expediente y trámite de audiencia. Es la fase final de la inspección. Si existe situación a regularizar, se puede presentar las alegaciones que se consideren oportunas para reducir el importe o importes de los que han notificado.

Conocimiento de las actas de inspección y recursos. Si existe situación a regularizar, se está disconforme con las actas finales, se puede interponer recurso de reposición ante el TEAR (Tribunal Económico Administrativo Regional) o, en última instancia, se puede presentar recurso ante el TSJ.

Por otro lado, en cuanto a obligaciones destaca la colaboración con los actuantes de la inspección y el cumplimiento de los periodos del proceso establecidos por la AEAT.

Colaboración. La empresa, el contribuyente, tiene la obligación de colaborar con el actuante o inspector en la actuación inspectora.

Aportación de la información requerida. Una vez iniciado el procedimiento se debe aportar la documentación solicitada en la inspección. En caso de no disponer de suficiente tiempo se puede solicitar ampliación del plazo.

Cumplir con los periodos administrativos. Cada parte del proceso, desde la notificación a la liquidación de las actas, tiene unos periodos de tiempo o plazos, los cuales se deben respetar y cumplir.

Pago de las actas y sanciones. La normativa tributaria determina unos periodos o plazos de pago de las actas resultantes una vez finalizado el procedimiento inspector.