Como ya explicamos en otro post sobre los errores a evitar a la hora de emitir facturas para que estos documentos sean válidos y los podamos presentar ante Hacienda para la autoliquidación del IVA, tienen que disponer de una determinada información. Te explicamos cuál.

-

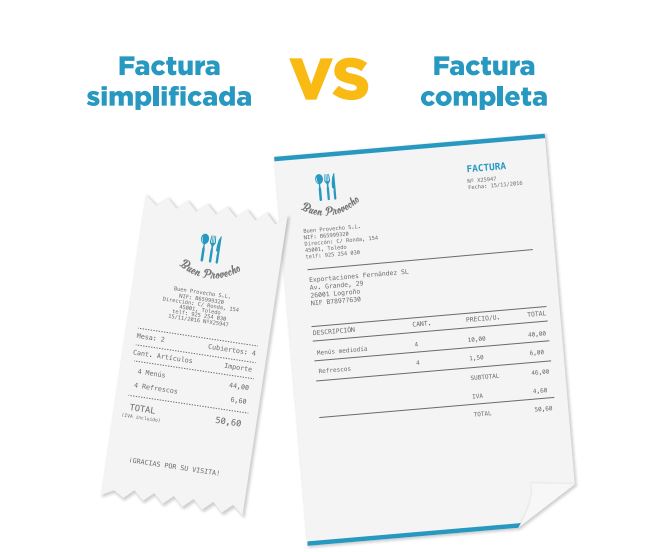

Número de factura y/o serie

-

Fecha: la de expedición y la de realización de la operación, si no se producen el mismo día. Curiosamente, este dato no es necesario en las facturas completas

-

NIF, nombre completo, razón social y dirección completa del emisor de la factura

-

NIF, nombre completo, razón social y dirección completa del receptor de la factura. Esto normalmente no aparece en las facturas simplificadas, pero es imprescindible si quieres deducirte el IVA correspondiente

-

Los bienes entregados, o los servicios prestados. No hace falta que sea muy exhaustivo, con poner el producto o servicio basta.

-

El tipo impositivo (el general establecido con un 21%, el reducido con un 10% o el súper reducido con un 4%) y el importe total. Nuevamente, para poder desgravar el IVA es necesario que estos dos conceptos aparezcan de forma separada, y no suele estar desglosado en las facturas simplificadas.

La factura simplificada podrá emitirse cuando el importe IVA incluido no supere los 400 euros, cuando deba expedirse una factura rectificativa, o bien cuando el importe no supere los 3.000 euros IVA incluido en las siguientes operaciones:

-

Servicios de hostelería y restauración, incluido el suministro de bebidas o comidas para consumir en el acto

-

Servicios de tintorería y lavandería

-

Autopistas y peajes

-

Transporte de personas y sus equipajes

-

Aparcamiento de vehículos

-

Servicios de salas de baile y discotecas

-

Servicios de peluquerías e institutos de belleza

-

Venta al por menor

-

Servicios telefónicos en cabinas telefónicas de uso público

-

Utilización de instalaciones deportivas

-

Ventas o servicios en ambulancia

-

Revelado de fotografías y servicios prestados por estudios fotográficos

-

Ventas o servicios en ambulancia

-

Alquiler de películas

-

Ventas o servicios a domicilio del consumidor

Para cualquier otro supuesto, será necesaria una factura ordinaria.