Gracias a factores como la concienciación, la innovación empresarial, o las mejoras tecnológicas, resulta más fácil detectar los casos de fraude interno. ¿Cómo reaccionar ante una situación así? El experto en fraude interno Albert Salvador nos habla de ello a continuación.

Una vez la empresa sea conocedora de una sospecha de fraude interno, sea cual sea la fuente de información (denuncia de un cliente, canal de denuncias interno, resultado de una auditoría, etc…), está deberá activar el protocolo que debe estar previamente definido para estos casos. A continuación, vamos a detallar a grandes rasgos, los pasos que debe tener un protocolo de actuación:

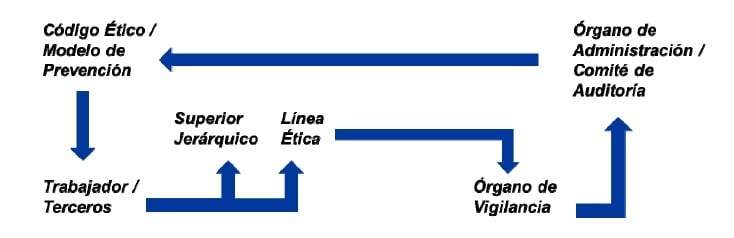

- El Departamento o persona que tiene la función de tratar los casos de Fraude Interno (debe estar definido en el Organigrama y definición de funciones), será quien centralizará toda la información y realizará:

- Investigación: Una investigación en profundidad del caso. Se debe analizar y documentar toda la investigación. La fase de investigación, no finalizará hasta que se tenga la seguridad razonable de la culpabilidad o no culpabilidad del presunto defraudador.

- Entrevista personal: Entrevista personal con el presunto defraudador, aportando toda la documentación y hechos objetivos que se han detectado durante la investigación. Está entrevista tiene una importancia vital, que trataremos en otro artículo con más profundidad.

- Informe: Realizar un informe completo de la investigación, y presentarla al Comité de disciplina o, caso de no existir, departamento de Relaciones Laborales. Este informe debe emitirse a partir de hechos objetivos y documentados.

- El Comité de disciplina, a partir del informe y exposición de los hechos, expediente disciplinario y emitir una sanción:

- Despedir.

- Abrir un procedimiento penal.

- Abrir un procedimiento civil.

- Establecer medidas disciplinarias.

- Solicitar una reclamación al seguro contratado.

- Continuar con la investigación, implantando nuevos procedimientos.

- Implantar nuevos procesos de negocio y de control.

En función de la gravedad y elementos objetivos de culpabilidad, es aconsejable dar un permiso retribuido al presunto defraudador, hasta la finalización de todo el proceso.

Es muy importante que todas las empresas tengan:

- Protocolos de actuación para los casos de fraude interno

- Una metodología para el tratamiento de la investigación, entrevista y elaboración del informe

- Personas altamente capacitadas para la realización de este trabajo

Puedes leer la primera parte del artículo aquí.

Albert Salvador Lafuente, es Jefe de Equipo de Auditoría Interna - Corporate Assurance (Especialista en Fraude Interno) en una entidad financiera líder en España. Su blog Fraude Interno fue creado con el objetivo de compartir conocimientos e inquietudes relacionados con el fraude interno, tanto con profesionales de la auditoría interna como con cualquier empresario o directivo que no disponga de un departamento de auditoría interna en su organización.

Albert Salvador Lafuente, es Jefe de Equipo de Auditoría Interna - Corporate Assurance (Especialista en Fraude Interno) en una entidad financiera líder en España. Su blog Fraude Interno fue creado con el objetivo de compartir conocimientos e inquietudes relacionados con el fraude interno, tanto con profesionales de la auditoría interna como con cualquier empresario o directivo que no disponga de un departamento de auditoría interna en su organización.